海通国际:给予贝斯特增持评级目标价位2604元

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家★★;过去90天内机构目标均价为21.84。

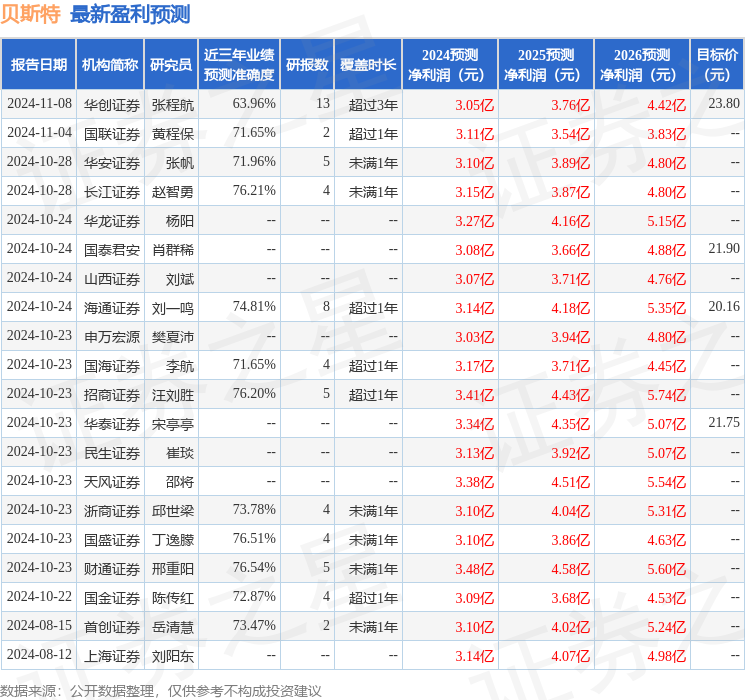

证券之星数据中心根据近三年发布的研报数据计算★★★,财通证券邢重阳研究员团队对该股研究较为深入,近三年预测准确度均值为76★★.54%,其预测2024年度归属净利润为盈利3.48亿,根据现价换算的预测PE为34.26★。

贝斯特(300580)贝斯特是优质的精密机加工零部件供应商,围绕三梯次产业战略★,公司一方面专注于精密零部件和智能装备及工装产品的研发、生产及销售,另一方面,公司还利用在智能装备及工装领域的各类先发优势,将业务延伸至高端航空装备制造★★★、工业自动化装备、工业母机以及人形机器人等领域。我们认为近年来新能源汽车渗透率的逐步提升,尽管纯电动汽车不配套涡轮增压器★★★,但插混的放量仍然有望在未来几年内持续为涡轮增压器带来增量市场,我们判断涡轮增压器T1格局稳定且龙头份额集中,贝斯特绑定优质龙头客户,通过积极布局出海等方式为公司的后续持续发展打下坚实基础★。我们认为直线滚动功能部件应用领域广阔★★,国产化率仍然较低,人形机器人与智能电动汽车用的丝杠市场处于爆发前夜,空间广阔,我们判断贝斯特紧跟市场发展趋势,在扎实布局工业母机的同时,积极布局人形机器人与车用丝杠市场,目前进展顺利★,有望进一步打开业绩的成长空间。盈利预测与投资建议。我们预计2024-2026年公司归母净利润分别为3★★.14/4★★.18/5.35亿元(不变)★,EPS分别为0.63/0★★.84/1★★★.07元,参考同行业公司估值水平★★,考虑到工业母机相关产品有望开辟全新成长曲线%),维持★★★“优于大市★★★”评级。

证券之星估值分析提示贝斯特盈利能力一般,未来营收成长性一般★。综合基本面各维度看★,股价合理。更多

海通国际证券集团有限公司王沈昱★,王凯近期对贝斯特进行研究并发布了研究报告《精密机加工隐形冠军,直线滚动功能部件打开成长空间》,本报告对贝斯特给出增持评级★★,认为其目标价位为26.04元,当前股价为23.98元,预期上涨幅度为8.59%。

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息★★,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字★、数据及图表)全部或者部分内容的准确性、真实性★★★、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议★,或发现违法及不良信息★★★,请发送邮件至,我们将安排核实处理。

相关新闻

提交成功

我们会尽快与您联系